1.目前TLT己接近2018的原點,是否可以考慮進場?

因為下半年的通膨仍不見降溫,FED應該會再升息/縮表來壓低通膨,如此也符合期中選舉的政治考量,可預期高科技股會因籌資不易而成長趨緩,而能源等通股概念股會因美元升值而下滑,在縮表上,FED不再進場壓低債券.

2.ITA在未來落底後(6月?)進場問題?

考量到各國對軍事投資力道會因烏俄戰爭而提高(全球化結束?),且未來的糧食/能源短缺問題無法在短時間解決(作物生長需要時間)亦會加劇各國動亂(價格烽火效應,2022),而提升軍事需求.

以上不知何處有疏漏?煩請指點,謝謝

首先先來談一下TLT,TLT是美國長期國債的ETF,他持有的是20年以上的美國公債,因此債券的價格與殖利率成反比,FED縮表一般情況是到期不再購買,這會造成FED持有美國公債債券總量減少,伴隨著FED短期利率的上升,債券少了一個大買方,表示美國財政部發行的公債理論上價格是下跌的,而債券價格下跌,殖利率會上升,TLT的價格應該是減少而非增加。

- 票面價格

- 市價

- 殖利率

- 到期日

債券原理

假設公司債發行就變成每年4元利息,但債券是可以買賣的市場上4元的利息的債券大家會搶

也就是本來發行價格100的債券4/100,殖利率是4%,會隨著大家搶購,債券價格變成了200,也就是殖利率將變成4/200=2%,也來到跟美國國債殖利率接近的水準(一般來說還是會有一段差距),這時候美國FED升息了,導致利息變成3元,而美國公債的就變成殖利率3%,而這時候原本4/200=2%的公司債,也就是200元的債券價格,因為一定要比美國國債利率高,所以就會跌成133,也就是4/<133(小於133,3%以上殖利率)=3%。

這時候債券就從200元跌到133元以下,假設我不賣這張債券,原本發行價格100元買的,我還是可以拿到2%的利息,最後到期以後發行價格100元會還給我,我損失的只有發行價格100元本來可以拿去投資股票,或者買更便宜的債券的機會,但我並沒有實際的損失,除非違約,這就是債券與股票最大的差異,他的虧損只是帳面的,只要到期以後,只要債主不違約,錢都拿得回來。

額外補充:如果此時有新發行的債券100元,假設FED的年利率2%,此時債券就會只給每年2元以上的價格來發行債券,當FED升息年利率上升到4%,債券的當年發行殖利率卻只有2%,這時候債券就會下跌,2/X=4% 來反應,X就會變成50,導致債券價格下跌一半,但當年的持有者如果持有到到期,這100元還是會依照發行價格歸還本金。

這段是債券很重要的原理,在2017年升息循環就講過了,2022年開始又是一次新的升息循環,當年那些事情又會再發生一次,我們搞清楚債券殖利率後,要回答TLT能不能買?

我個人是認為還不行,因為TLT當前的背景是40年來最大的通膨幅度,他對標的不是2018年的狀況,也就是說我認為當前十年國債殖利率挑戰甚至突破2018年的高點是非常有可能的,只是時間問題,但短線我當然不敢說不會有反彈的機會,但從至少一年以上的觀點,我對債券現在是低點抱持高度懷疑,換句話說我認為TLT還有下跌空間。

這是關於問題1的答覆

ITA是全名 iShares US Aerospace & Defense ETF,翻譯iShares 美國航太與國防ETF,iShares是發行公司,我們先看下面這張圖,這是2年來標普500大盤與ITA和三個我選出的農業相關的ETF與ETN,ETN通常會去追蹤指數,指數方面要自己研究或者有空我再做說明。

我想強調的是ITA與VOO的報酬並沒有相差太遠,如果要做烏俄戰爭的供給行情我會更偏好糧食相關的ETF或者ETN,看到上圖你或許會覺得農業相關的漲太兇了,那可以給你下圖2010年1月1日至今的報酬率感受一下,除了MOO外,RJA與GRU甚至長期出現虧損。

RJA是連結知名商品大師羅傑斯(James Beeland Rogers Jr)指數的ETN,全名ELEMENTS Linked to the Rogers International Commodity Index - Agriculture Total Return,但並不是羅傑斯發行的,ELEMENTS是美國銀行ETN(exchange-traded notes)的發行商,我先解釋一下ETN。

ETN(Exchange-Traded Notes)說明

Exchange是交易所,Traded是買賣,Notes是票據,結合起來意思是在交易所交易的票據,ETN是一種追蹤指數類似債券的證券商品,特性跟債券一樣在於會到期,但跟債券不一樣的是他不支付利息,台灣證券交易所把它翻譯成指數投資證券,投資者基於發行傷的信用,認為ETN發行人會給予追蹤指數的相同報酬。

舉例來說假設有台灣加權指數ETN,假如美國銀行發行一檔ETN,台灣加權指數今年上漲5%,他就會有5%的報酬,實際追蹤的誤差要看公開說明書與他怎樣達成指數複製,風險也就在這裡,但實際拿到的報酬會比較低,因為要扣掉發行商的管理費。

以RJA為例,網站內ELEMENTS ETN Products,都有告訴你他追蹤的成分是什麼,主要都是全球重要農產品,但有包括一些非糧食產品,例如Lumber是木材。

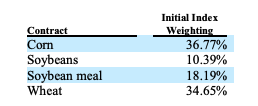

GRU也是ELEMENTS發行的,ELEMENTS ETN Products,他追蹤的是ICE BofAML Commodity Index eXtra Grains這個指數,則是追蹤四種玉米(corn), 黃豆(soybeans)、豆粕(soy meal)、小麥wheat,比重在公開說明書如下。

MOO則是以持有農業公司為主的ETF,前15大持股如下:

從農糧與農業公司來看,ITA可能在糧食通膨與供給困難之下,我自己認為表現不會比農糧好,戰亂對糧食的影響可能比對國防與航空推升還大,在疫情以前成分股受波音影響很大,在波音737風暴後與疫情下整個ITA概念是否能有大爆發我持比較保留的態度,畢竟各項原物料也上漲非常多,為了抑制原物料世界各國必然發起升息,對發債影響很大,軍事支出也必然受到利率影響,財政支出必然也要量入為出,且多國的財政都面臨邊緣,加稅買武器,人民真的能認同嗎?

3 留言