前情提要:

個股之研究報告均不提供價格與買進賣出價位,純以公司財務報告與產業前景作為研究之依據,而個人之買賣需恆量自身財力與個人可承受之風險,因應時間不斷變化,下列事實與產業前景將隨時變化,下列之研究報告若因時間與實際狀況有出入,請留言提醒,以下研究報告無法作為投資依據,僅作為投資人瞭解企業經營模式與產業特性之研究報告。

簡介:

中航在上市時主要業務是內陸運輸,貨櫃卡車運輸,在1995年營業額15億,總資產16億,1998年5月份踏入航運

第一艘為中華偉運,踏入散裝航運,營業額21億8千萬,總資產48億。

2001年,再增加兩艘新船海岬型,資本額提高到20.2億,四艘船曾租給陽明的船,後續賣出造成資產降低,併購怡聯具有33421坪的貨運公司,當時投資額在七億左右。

2005年增資購買海岬型的船,並在大陸建造在上海交船,2003和2004年BDI與BCI指數大漲。

1994到2006,資本額從6.7億,到25.65億,2010年與裕民與中油合資環能公司,主要業務為VLCC,有三艘船做油品運輸,2010年出售兩艘CAPE舊船,目前10艘海岬型散裝船運作,以及投資台航股票,但並無參與經營,2011-2017共有七艘新船,台航,兩年到兩年半才能造一艘新船,大陸造船廠雨後春筍般的冒出,資金氾濫造成2013以前許多船大量被投資製造,但淨成長船隻不多,船員主要為中國大陸,船旗主要為香港和新加玻。

基本介紹:

1994年7月中航股票上市(民國83年)

資本額6.7億

海運佔比44%,只以海岬型為主

內陸業務41%

物流14%

空運佔比1%,代理沙烏地阿拉伯航空代理

股東人數約在18900-28000左右

均數為9-12

董事長:周慕豪

總經理:洪順地

據點:

主要在楊梅埔心有33421坪的物流據點為過去併購怡聯現轉為中航物流貨櫃廠

並有海關優質企業認證(AOE)

商品項目:

船隊平均5.4年

中航持有10艘

全世界有1700

艘海岬型散裝船

偉聯為台灣最大的貨櫃運輸業,自岸邊直達工廠。

重大投資與處份項目:

持有10.41%為台航為輕量級散裝船

持有12%環能海運,與裕民和中油合作VLCC油品運輸

展望:

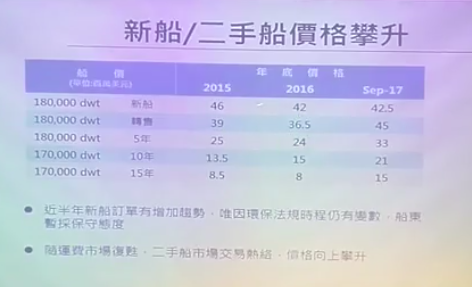

鐵礦砂與煤炭進口需求強勁,海岬型散裝運費復甦,主要和作為礦商為主,以鐵礦砂、煤炭為主要營運業務,以及鋁土,本從印尼購買鋁土,但印尼禁止開採,大陸由西非進口,大陸鐵礦砂YOY 7%以上,煤炭YOY 9%,新造船的環保要求越高,今年預估乾散貨成長3.7%,而鐵礦砂與煤炭各佔1/3,遠距離運輸增加,船舶使用率才會提升,船舶使用率在88%以上代表市場健康,當船舶使用率高達90%以上,運費將會快速成長,而大陸禁採鐵礦砂,導致進口需求成長,煤礦具有坍塌等工安意外,造成部分禁採,導致需求增加。巴西VLCC被改裝成VLOC船,但造成海南,因此拆除改裝,30萬頓淘汰,新船價格今年約在4千6百萬比起表列4千2百萬更高,二手船報價轉售已經上漲。

1985年開始有BDI指數,而大陸崛起導致船隻不足,在需求強大下,BDI來到12000點,BDI在1500點左右是比較健康的位置,1986年也讓很多船公司倒閉,接著到去年2016年也許多船公司倒閉,每公斤運費由7400到今年九月12621,IMO的新型海運環保法規壓艙水處理到2019年9月8日開始生效,硫含量與氮氧化合物排放則目前沒有引擎可以處理,但硫含量太低最造成抗腐蝕能力降低,還需要加裝處理器,煙囪排放的氮氧化合物也是要加裝收集排放,觀察IMO的法規走向公司再造新船。

鐵礦砂煤炭外最大乾散貨為糧食,主要為飼料,鐵礦砂供給持續增加,煤炭有上下,糧食也是持續成長,而長短約也分散,目前十艘船以期租為主,也就是主要以有一段時間的合約為主,也就是無法即使反應BDI現貨指數,整體而言中航無法及時反應海運業的指數報價上漲利多,因此以BCI或BDI來操作中航不是太過正確的做法,而應該以當BDI下調時,中航有期約保護,而上漲時就錯失機會來看待。

0 留言