今天早上有一則留言,言下之意就是我分析台灣的房地產問題沒分析到台灣的資產負債表增加?

怎麼會沒有勒?

在這篇文章就有一段

美元大幅擴張資產負債表

導致世界各國嚴重的通膨

包括台灣房價都是因為這個因素

台灣資產負債表暴增81%

都導致了房價被積極推升

怎麼會沒寫到呢

前幾天那篇文章解讀日本資產泡沫的問題

只用貨幣超發就直接表示了台灣的資產負債表的大增

但昨天德國的經驗就可以表示

絕對不是貨幣超發就會導致房價大漲

是可以透過財政和法律控制房價的

甚至央行的信用管制也起到很好的作用

反過頭來說

彭淮南自己也說明不能單靠貨幣政策來控制房價

升息會影響的是所有的融資方的成本

不能精準打擊

所以要分清楚在QT以前

我批評的是彭淮南針對房市信用管制的不力

在QT以後

我對楊金龍的批評是

台灣物價已經上漲

卻遲遲不升息會讓通膨更加惡化

這是全世界都知道的基本經濟學常識

去年不升息也就算了

今年台灣的CPI在二月已經突破2%

上個月也有1.75%

電價也準備調漲

這時候不升息且台幣兌美元又不是上半年強勢

已經出現貶值靠近31元

怎麼會不能升息抗通膨呢?

這則留言另外一個觀點是台灣長年經常帳順差

這點更應證了

台灣應該升息保持購買力

因為兩國貨幣的匯率

正常就是取決於經常帳的順差

而台幣卻長年維持在29-31的區間

但為什麼台幣漲不起來?

很多人的理由是

因為金融帳連續32季流出3800億美元

而金融帳的主要主力都是台灣壽險公司購買美債和外國證券

等於台幣被大幅換成美元

台幣被拋售

美元被買進

所以台幣不會升值

但以今年前兩季來看

經常帳增加371億美元

金融帳流出283億美元

準備資產都是增加的

從央行2013年的新聞稿也看得出來

長期準備資產的增加

台幣就是應該升值+升息

來讓台幣的購買力正常化

但央行不這麼做

對信用管制又做的極度差勁

以CPI糊弄老百姓

對房價高漲置之不理

只要房價一修正

包括寬限期到期利率上升

或者依靠繼承導致買氣大減

這些都是房地產的利空因素

房地產的景氣循環

從2003年到2015已經過了歷史循環週期的多頭階段

2015年進入緩跌波到今年已經是第三年

靠著央行遲遲不升息掩護希望避免硬著陸

卻是用全民的購買力在陪葬

而且這會讓未來的硬著路的力道更大

又有一個很像是這則留言的隊友

這篇留言語氣非常不客氣

直接攻擊文章是廢文

所以我直接把這位仁兄封鎖了

這裏非常歡迎一切合理客氣的討論

但這種連舊文看都沒看

就直接隨意放炮

正是台灣之所以遲遲沒辦法進步的原因

之後blog會直接封鎖這類無理取鬧的留言

黑人民權領袖馬丁路德金恩博士曾說:

History will have to record that the greatest tragedy of this period of social transition was not the strident clamor of the bad people, but the appalling silence of the good people.

這句話的意思是歷史會記錄,這一社會轉型時期最大的悲劇不是壞人的喧囂,而是善良人民駭人聽聞的沉默。

基本上我的態度很明確

每個觀眾都可以舉出不同的意見,但立論要清楚,但即便你立論清楚,也要尊重這個Blog,而不是隨意叫囂謾罵,因為這是我的台,如果你欠人氣,或者因為房價被攻擊手上還有房子深怕被空方言論影響,那也不用怕,資本市場的定律就是市場自己會決定自己的方向,房市崩盤不會是因為我喊一喊就能撼動,房地產也不是只有一個空方,多得是更專業的人看空,戴德梁行國際級的房地產炒家的顏炳立都告訴你了沒有降價就別想成交,但手上抱著房子的人就失去理智,我也是有房子的人,卻從來不會因為我手上有土地有房子就認為房子土地不會跌,因為QT的背景就是新興市場的資產泡沫,美元順週期就是這樣的歷史,泰國這樣跌,日本這樣跌,台灣絕對不會例外,台北沒有比東京更有底氣,也沒有比曼谷更有底氣。

房市崩盤,只要你有正常的現金流就不用怕,我自己的房子是完全沒有貸款買進的,只用來自住,我手中沒有任何投資型的房地產,炒房是一種把風險加諸到全社會的行為,這種不良的影響在2008年我們已經見識到了,窮人會失業,有錢人會破產,社會財富和退休金都受到重創,而你說如果自己的自住的房子大跌怎麼辦?

第一點,我沒有貸款而且正常的房子就會像是德國這樣產生折舊,連抗通膨都沒有辦法,這才是正常的,所以對房子貶值折價這件事情我覺得無所謂而且很好,只有房地產賺不了錢還讓社會賠了大錢,整個社會才會認真創新,要產業升級就要靠地產商跳樓自殺,投資客斷頭賣屋來達成,產業升級就是這麼現實的事情,因為沒有錢就沒辦法創新,不把資金從房地產踢出來,銀行就只想輕鬆的把錢借到房貸去。

第二點,你現在還持有房貸只要能正常繳款,承擔得起利息上漲的風險,就不用過於害怕,只是一定要有心理準備房地產不是只漲不跌。

所有的分析都一定要講在前面預防風險,就很像好的醫生是教你好的生活習慣,好的保健知識,不是你生病了認真幫你開刀,刀開的再多,身體都已經好不起來了,與其等到崩盤再來說你看吧我早就說了,不如提早傳播正確的投資概念,這才是我心中所想所做的,當然網路有很多不理性的言論也不是第一天了,這位仁兄也不是第一個來這裡說這是廢文的,不過我想表達的是只有人民對央行有足夠的知識,而且看到好的央行與政府像是德國這樣是怎麼完美的控制房價讓社會得到健康的財富,才能走得長久走得遠,不然就會像日本一樣,雖然企業創造附加價值的能力很強,產業也處於高端,但卻因為錯誤的央行貨幣政策,和龐大和效能不彰的政府導致債務持續上升,因為地產大破滅,導致常年的通貨緊縮,人民對投資與消費完全提不起信心,昨天的日本成為今後的台灣不是危言聳聽,是正在發生從少子化到中小企業的資本支出這一點不可不慎。

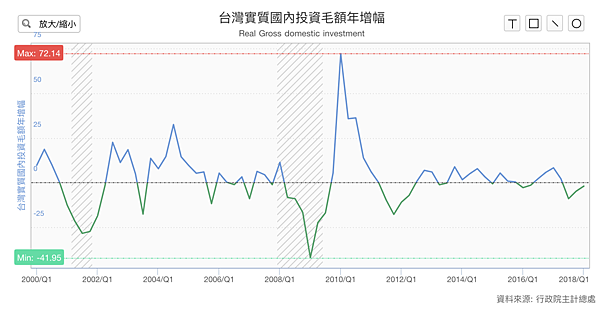

台灣從去年開始國內投資年增率都呈現衰退,已經出現信心不振的問題,老闆與企業是資本最雄厚的人,當投資都沒有信心對人事費用與薪資又怎能增加?消費又要怎麼成長?

但物價為何上漲?

因為人為地採用錯誤的風電政策,導致價格上升,但產能與效能並沒有提升,已經陷入停滯性通膨的困境,這是最危險的一步,當物價上漲但薪資卻無法跟上,就容易導致消費緊縮進一步讓消費降級,消費降級對以服務業為主的台灣市場要怎麼讓薪資健康成長?

所以體質本身就已經虛弱,又雪上加霜還要承擔升息風險,央行自然也看到這點,所以今天楊金龍就是怕到已經不敢動,稍微擦槍走火,台灣的資產泡沫馬上就像是在退潮中裸泳的人一樣,原形必漏底氣是這麼的脆弱,這才是台灣財富的真相,現在我們就像1990的日本還活在財富幻覺之中不自知。

最後敬告喜歡留言來批評的人,Blog前陣子才剛破50萬瀏覽人數,不愛看請直接離開,民主社會沒人逼你要來Blog 潑糞,要留言就要保持禮貌理性討論,這是基本的底線。

我最討厭的一種人就是每天很愛來這邊看,又很愛罵,你如果有高見要發表自己去開一個Blog發表你的高見,不要想藉由別人的經營來分享流量,來這邊發表潑糞留言會影響本Blog的格調,Blog的月活躍瀏覽者職業都是醫生、律師、高階主管、工程師、公務員等社會的菁英,希望替自己未來規避風險,理性理財的智慧型投資人居多,甚至連高塔公主的導演都分享了本Blog的文章給女主角,對於帶給社會正能量是這個Blog的初衷,要來這邊潑糞請離開,不歡迎惡意攻擊的留言與沒意義的發言。

0 留言