閱讀文章前,請先閱讀本部落格免責聲明連結!

免費訂閱本Blog方式:

請先點選以下網址按下上方“關注”按鈕,即可收到最新資訊

2018贊助與加入好友方式:點擊進入

2017贊助與加入好友方式:點擊進入

2017贊助好友文章列表:點擊進入

年度贊助好友Q&A:點擊進入

重要事件簿:點擊進入

今年以來有1兆美元的資金要進入美國回購庫藏股

庫藏股如果你對財務報表有點熟悉

是會實際消滅公司帳上現金

尋求的是從市場銷滅股本

也就是流通的股票籌碼會減少

這是十年來今年美國企業花錢購買庫藏股超越投資設備

2018年被授權的庫藏股回購已經達到7620億美元

而今年標普500的資本支出只有3410億美元

幾乎你可以這樣解讀

每花兩元買庫藏股註銷股本只有等比例的不到ㄧ元購買設備

而最重視投資未來

也就是把錢花在購買設備與研發經費最高的50家公司

股價表現落後標普500指數

這也難怪為什麼減資後的國巨大漲

而美國股市規定

企業公布財報前的一個月不能購買庫藏股

有86%的企業在10月5日都會被這規定綁死

所以10月美股等於失去了90%的庫藏股買盤

10月我們就能見到比較真實的美股買盤

而不是來自於公司派的註銷股票

今晚美股普遍開低

科技股成為殺盤重心

亞馬遜現在的本益比是312

最近股價9個交易日有2天紅K

剩下7天都是黑K

上一次這樣是在7月底以前

但因為亞馬遜還沒跌破上升通道

目前技術面還是以多頭看待

以美國目前的家庭實際收入中位數

也就是扣除掉通膨後的實質購買力調整

實際上看到這張表

可以發現

美國家庭收入中位數的實質購買力是到了2016年才正式超越2017

可惜台灣從來沒用通膨數據去做過這張圖

統計學廢的要命

主計處整天只會公布欺騙人民的統計數字

諸如什麼平均薪資4.8萬

卻永遠無法面對薪資購買力大幅衰退的事實

更別提如果把房價放進物價公式

台灣的薪資購買力我看已經衰退個50%甚至70%

這就中國歷朝歷代最愛玩的貨幣稅

以高額發行的貨幣來稀釋人民的財富

但對不懂貨幣銀行的學的可憐老百姓

再怎麼辛苦工作都追不上懂貨幣

懂的如何利用理財工具抗通膨的投資專家

從個人收入來看2014年至今

美國的實際薪資增速

也就是扣除物價後的薪資其實2018年也正在下滑

反倒沒有2014年到2015年來的快

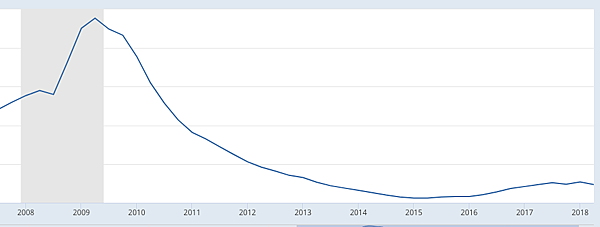

下面這張圖是美國信用卡違約率(Delinquency Rate on Credit Card Loans, All Commercial Banks)

可以看見從2015年開始升息循環後違約率就開始上升

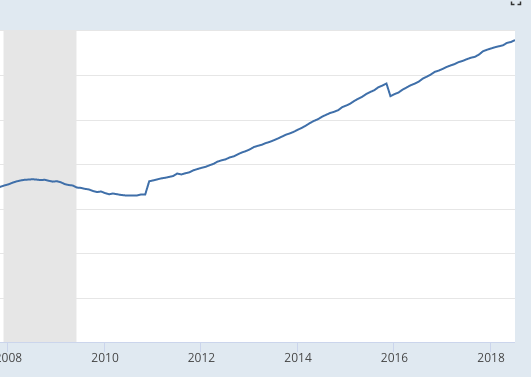

再以整體消費信貸(Total Consumer Credit Owned and Securitized)來看

用金融海嘯與現在的總額去除以人口數

做非常粗糙的概算

2008年美國人口是3.041億人

2017年美國人口是3.257億人

2008年信貸總額是2.6190兆美元

2018年信貸總額3.8420兆美元

2008年的平均數字是8612美元

2018年是11796美元

11年間消費債務的成長比例是36%

我們把它換算成台幣

以台幣近期匯率30.8折算

等於2018年初

平均美國人的債務是363316台幣

而且這還要扣掉美國的年輕人和

還沒有資格擁有消費債務的人

當時金融海嘯的呆帳規模

大概是10.6兆美元

其中抵押貸款基金大約持有7成

3成是一般金融機構

而消費信貸的總規模因為本質上不是一種抵押貸款

所以他沒有放大信用再次擴大的功能

舉例來說

一間房子如果是1000萬

上漲到2000萬

信用會被放大可以再次借出錢來

但信貸不會放大

100萬的債務不會增長

最大違約就是整體違約

比方說信貸市場的總規模是100億

全部的人都不還錢就是呆帳100億

不會再次放大

所以美國有些媒體稱美國人有卡債危機

這一點從總體數字來看

不至於有這樣的風險

另外兩個被美國媒體提到的車貸危機和學生貸款危機

有機會我們再來檢視

可以確定的是美國的卡債不會演變成風暴

但債務的壓力來自於利息

如果美國基準利率持續上升

就好比台灣的升息循環也會對房貸

產生極大的壓力

現在轉折點都會是在利息

只要利息開始升逾放與違約就會開始增加

所以對升息不要視為利多

要視為利空

反而從現在開始如果美國的整體經濟狀況

一直好於預期

對於股市與金融資產壓力更大

違約就容易發生

流動性也隨著縮表與升息壓力漸增

而這時候反倒需要仰賴個人實質薪資的強勁增長

才有機會軟著陸

很久不見的ESI

https://www.yardeni.com/pub/citigroup.pdf

這老朋友可以看見

ESI與10年國債殖利率有很高的連動性

當預期下降殖利率下降債券價格上漲

近期不斷下降的ESI

都是在反應遲遲無法破3%的美國十年國債

在反向看本益比

因為回購因素

美股的本益比下降是趨勢

但自此前

ESI走跌本益比就容易修正

可以簡單看作

股價下跌

但因為回購的力量

使得美股本來該跌不跌

因為公司釋放原本該做資本支出的現金來做回購

有效降低了本益比

抵銷了下跌的衝擊

所以你要特別注意

高本益比的股票還是很危險

因為難以抵抗ESI的連動性

所以巴菲特為什麼投資蘋果

因為蘋果的本益比還不到20

在動輒40以上的科技股市場

強勁的蘋果現金流

只有20的本益比外加服務內容的高現金流成長性

實際上實在不能說他貴

反而要擔心的是那些更離譜的科技股

高本益比科技股的修正潮

會讓2018-2019的美股

有類似2000年網路泡沫的股市修正

但與此同時

低本益比的個股卻能相對獲得支撐

這會是未來兩年美股非常特別的現象

0 留言