作者:納蘭雪敏

焦點股

代號 名稱 成交 漲跌幅

3059 華晶科 33.1 0.3

1722 台肥 61 0.33

2458 義隆 93 -0.21

6770 力積電 30.25 -0.17

6202 盛群 68.2 0

5347 世界 90 0.22

力積電6770

在這份名單內,我比較關注力積電,去年2022年力積電營收761億元、稅後淨利216億元,分別較前一年成長16%和34%,EPS達5.8元,2019年BPS10.7元,2022年BPS23.79元,年均殖利率3%左右。

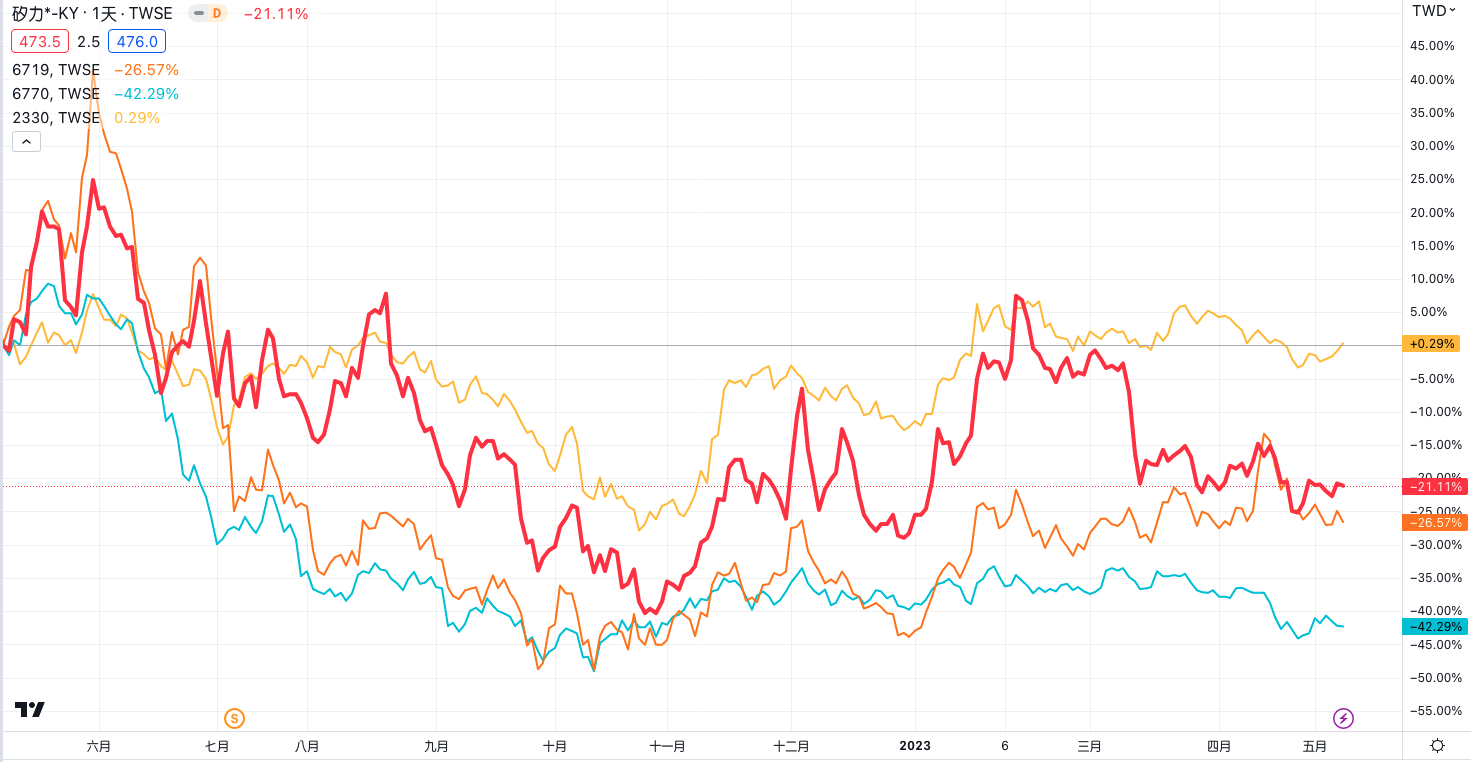

力積電邏輯代工目前主要以PMIC(電源管理晶片)有IoT、AI、HPC(高速運算)等,而PMIC的BCD製程及資本支出,所以可以參考PMIC相關的股票一起看,比如華碩集團的力智(6719)和電源管理IC股王矽力-KY(6415)。

蠻有趣的是力智(6719)與力積電(6770)的走勢圖具有一定的相似度,特別我把台積電也放進來,顯見去年2022年的11月那波行情,力智(6719)與力積電(6770)都沒有跟上,力積電在記憶體代工部分,主要以利基型的DRAM、Flash市場,提供記憶體晶圓代工服務的定位,也有MOSFET、IGBT(絕緣閘雙極電晶體,應用於電動車輸出)產能,也有GaN(氮化鎵,應用在5G小型基地台)等新製程。

2023年4月18日的時候力積電的法說會的比重上,HV的比重吃掉了PMIC與CIS的部分,而HV(高壓邏輯驅動晶片) 主要應用於手機、平板、TV、電子紙等顯示器的驅動IC。

世界5347

在這個名單內的世界先進2023年5月3日也釋出驅動IC回溫的消息。

Q1的MCU銷售占比79%,達5.97億元,年減61%,出貨量衰退61%。觸控MCU出貨年減76%,32-bit MCU出貨年減10%,衰退幅度較小,射頻產品出貨年減13%,32-bit MCU主要應用在滑鼠、鍵盤、藍牙耳機、電子鎖、空氣清淨機等產品。

華晶科其實去年2022年表現很好,本業利潤4.4億元創下2011年以來新高,他主要業務車用感測相機(DMS)、AI 影像處理晶片(ISP)及醫療業務等新應用上,與高通(Qualcomm)合作的商用行車紀錄器,商用行車記錄器在美國等國家用於監測卡車司機是否繞路、監控效率與行車安全,因為這攸關保險公司等商用保費,所以也有利於擴展海外市場。

驅動IC訂單回溫!世界本季營收估季增17% 期待下半年明顯復甦 | 店頭未上市 | 股市 | 聯合新聞網 (udn.com)

但世界先進(5347)法說會也提到電價從2023年4月1日上漲,也就是說力積電也會受到這個利空消息影響,且8吋廠原本就是成熟製程,世界先進也說一直都很競爭,2021年時搶晶片是一個意外受疫情的補庫存影響,所以現在對照2019年股價的漲勢應該基於淨值的角度去看比較合理。

但世界先進(5347)法說會也提到電價從2023年4月1日上漲,也就是說力積電也會受到這個利空消息影響,且8吋廠原本就是成熟製程,世界先進也說一直都很競爭,2021年時搶晶片是一個意外受疫情的補庫存影響,所以現在對照2019年股價的漲勢應該基於淨值的角度去看比較合理。

2019年2019年BPS18元,2023年Q1為28.44元,2019年均價65.4元,合理價格應在75.4元左右。

盛群6202

盛群的主力產品是MCU,與此相關的都是比較偏向消費電子,但2輪與3輪充電產品(E-Scooter Charger)、安全防護、直流馬達、射頻(RF)相關也都比較偏向消費類,但觸及的領域蠻廣,過往他都是比較穩定的股票,2021年因為耳溫槍等訂單而EPS爆衝,但2022年第四季開始庫存過多利潤大減,預估第二季晶圓也會較Q1再持續下修到僅剩下60%。

Q1的MCU銷售占比79%,達5.97億元,年減61%,出貨量衰退61%。觸控MCU出貨年減76%,32-bit MCU出貨年減10%,衰退幅度較小,射頻產品出貨年減13%,32-bit MCU主要應用在滑鼠、鍵盤、藍牙耳機、電子鎖、空氣清淨機等產品。

2019年均價69元,平均年均殖利率在5%上下,2019年BPS為17.92元,2023年Q1為21.37元。

華晶科3059

但去年2022年9月開始華晶科營收下滑,不過本業利潤去年Q4還是創下2022年最高,另外旗下榮晶醫療是可拋內視鏡的供應商。

2019年均價25.3元,但BPS增長不到1元,顯見股價33.1多餘部分是靠利潤增長而來而非淨值,年均殖利率普遍在2%以下。

義隆2458

法說會2023年5月4日剛辦完,公司很直接給出預估

營收介於26-28億元,去年本業利潤率有27%,今天最高標預測僅剩下15%,也就是說營收只剩下去年的68%,本業利潤約在4.18億元左右,依照推估Q2的EPS僅落在1元上下,不過業外損益與轉投資情況很難說,這推測純屬依照去年2022年的狀況去算的,義隆營收衰退的更早,2022年6月就開始走下坡了。

但觸控IC近期因為筆電拉貨,義隆2019年的股價年均83.7元,但BPS多了5元左右,現在應該是在88.7元算合理,年均殖利率普遍在5.5%上下。

台肥1722 股價61元

2021與2022年轉投資朱敗爾利潤超越本業利潤,朱拜爾受惠尿素、液氨、2-EH(異辛醇)、DOP,且有多比土地開發計畫已經有建商+原物料商的雙重色彩,2026年南港C4會進一步增加不動產租金收入,歷年現新股息平均在3.3%左右。

2019年BPS51.76元,2022年54.14元,2019年均價46.8元,

1 留言

2023Q1已經轉盈了,似乎防疫保單的虧損都認列差不多?!